Herr Fenzke, ist es richtig zu behaupten, dass eine private Haftpflichtversicherung ein Muss ist?

Ich denke schon, denn eine Haftpflichtversicherung deckt die kleinen und großen Unglücke des Alltags ab. Hat man leichtsinnig einen Unfall verursacht oder war man in einer anderen Situation unachtsam, übernimmt die private Haftpflichtversicherung in der Regel die Kosten für den entstandenen Schaden.

Was sind klassische Szenarien, die auch jede(r) Mieter(in) kennt?

Zum Beispiel, wenn eine Parfümflasche in das Waschbecken fällt und dieses beschädigt oder wenn die Wohnungseingangstür bei der Sperrmüllentsorgung ein Loch, eine Delle oder heftige Kratzer abbekommt. Bei solchen Schäden hätte man als Mieter Deckungsschutz durch eine abgeschlossene Haftpflichtversicherung.

Wie sieht es mit den Kosten für eine private Haftpflicht aus?

Die Prämien halten sich in Grenzen – erst recht wenn man bedenkt, wie hoch die Schadensregulierung ohne Versicherung sein kann. Single-Haushalte können schon ab etwa 40 Euro jährlich gut abgedeckt sein. Familien bekommen eine gute Privat-Haftpflicht für circa 75 Euro. Übrigens greift die private Haftpflicht auch beim Sport oder im Ausland, somit auch beim Trip nach Holland oder im Urlaub.

Kommen wir zur Hausratversicherung: Während die Haftpflichtversicherung dem Schadensverursacher hilft, schützt die Hausratversicherung den Geschädigten, richtig so?

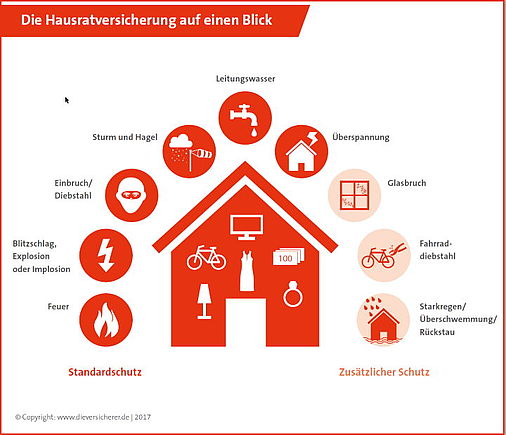

Stimmt genau, und deswegen halte ich eine Hausratversicherung gerade auch für Mieterinnen und Mieter für eine sehr sinnvolle Sache. Eine Hausratversicherung versichert alle Dinge, die der privaten Nutzung dienen: zum Beispiel Möbel, TV, Computer, Musikanlage und Co, Bücher, Kleidung, Kinderspielzeug, Teppiche und Lampen, Geschirr, den Kühlschrank … und sogar das Futter für die Haustiere. Auch Gegenstände im Keller oder in der Garage sind mitversichert.

In welchen Fällen greift die Hausratversicherung?

Sie schützt im Schadensfall bei Einbruch und Diebstahl, bei Blitzschlag, Sturm und Hagel, Feuer oder Überspannung. Oder nehmen wir den Klassiker: Leitungswasser, das zum Beispiel wegen eines Rohrbruchs eintritt und die Möbel, Kleidung oder teure technische Geräte ruiniert. Da bietet nur eine Hausratversicherung echten Schutz.

Und die Kosten für eine Hausratversicherung?

Die richten sich u.a. nach der Wohnfläche, die Spanne reicht von 80 bis 150 Euro pro Jahr. Klingt erst mal viel, ist aber deutlich geringer als der durchschnittliche Schaden, wenn das Hab und Gut beschädigt, zerstört oder entwendet wird. Die Hausratversicherung übernimmt Reparaturkosten für beschädigtes Inventar und zahlt eine Wertminderung aus bei beschädigten, aber noch uneingeschränkt nutzbaren Gegenständen. Zudem gilt für gestohlenes oder irreparables Inventar der der Wiederbeschaffungspreis. Das bedeutet: Der Hausratversicherte erhält im Schadensfall so viel Geld, dass er einen gleichwertigen Gegenstand zu heutigen Preisen neu erwerben kann.

Grafik: www.dieversicherer.de